Indice degli argomenti

Break even point: ridurre i rischi di un’attività imprenditoriale calcolando il punto di pareggio

Ogni imprenditore dovrebbe conoscere e calcolare qual è il Break even point (BEP) della propria attività, ovvero il punto di pareggio in cui ricavi totali e costi totali si equivalgono ed il profitto aziendale è pari a zero.

Cos’è il Break even point?

Il BEP consente di individuare quante unità di merce un’azienda dovrebbe produrre per pareggiare i costi di produzione. In altre parole il Break even point indica il punto esatto nel quale sia il profitto che le perdite aziendali sono pari a zero.

Quando si possiede un’attività commerciale o si desidera avviarne una è fondamentale svolgere un’analisi dei rischi. L’analisi del Break even point è uno strumento in grado di ridurre notevolmente i rischi. Permette, infatti, di conoscere quale sia il volume di fatturato minimo che l’azienda deve raggiungere per non registrare perdite di alcun tipo.

Il BEP non è unicamente uno strumento di previsione dei rischi, rappresenta un valido mezzo di controllo dell’attività di produzione. Il punto di pareggio consente di monitorare gli utili e le perdite durante la produzione e di intervenire prontamente in caso di andamento negativo.

Il Break even point è quindi nello specifico un’analisi tecnica che studia la relazione che esiste tra tre fattori aziendali principali: costi fissi, costi variabili e volumi di produzione (quantità di unità prodotte di una determinata merce). Lo scopo di questa analisi è l’identificazione del “fatturato break even”, ovvero la quantità di ricavo necessaria per coprire i costi totali.

Qual è la differenza tra costi fissi e costi variabili?

- Costi fissi: spese che non variano al variare della quantità di produzione. Se l’azienda produce 0 unità o 100 unità, questi costi rimangono invariati poiché non dipendono dall’attività produttiva. Rientrano nei costi fissi le spese legate alla struttura tecnica e organizzativa quali affitti degli spazi aziendali o stipendi dei dipendenti;

- Costi variabili: spese che possono variare in relazione alla quantità di produzione. In altre parole i costi variabili aumentano o diminuiscono in base al numero di unità prodotte. Rientrano nei costi variabili le spese relative alle materie prime, al consumo energetico o alla manutenzione degli apparecchi aziendali.

Break even point formula: come si calcola?

Il Break even point (BEP) si calcola mediante un’analisi specifica chiamata Break even analysis. Lo svolgimento di questo studio presuppone la conoscenza di costi fissi e costi variabili dell’azienda.

Esistono due metodologie diverse per svolgere la Break even analysis:

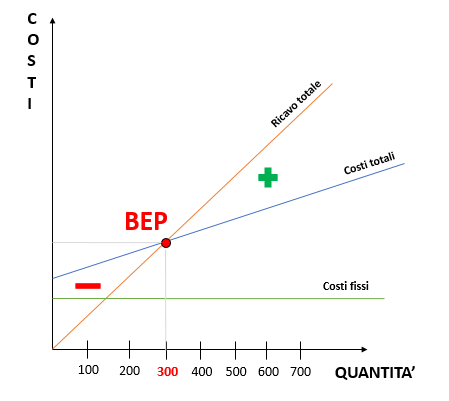

- Metodo grafico o diagramma di redditività

Il diagramma di redditività mette in relazione costi variabili, costi fissi, ricavi e volumi di produzione. Utilizzando questa tipologia di analisi i dati vengono riportati all’interno di un piano cartesiano avente i volumi di produzione (quantità) come variabile indipendente (asse delle X). Sull’asse delle ordinate sono invece posizionati i costi dei prodotti. I costi fissi, non essendo relazionati al fatturato, vengono riprodotti con una retta parallela all’asse delle ascisse; i costi variabili sono raffigurati con una retta inclinata positivamente poiché variano in relazione al fatturato. Di conseguenza i costi totali sono rappresentati da una retta inclinata positivamente che incontra l’asse delle ordinate in corrispondenza dei costi fissi totali.

Il punto di pareggio o Break even point è quindi determinato dall’intersezione della retta dei costi totali con la retta dei ricavi totali. Osservando il grafico è quindi chiaro che il BEP, ovvero la quantità di prodotti da vendere necessaria per coprire i costi, è 300. L’area indicata con il segno “+” è la zona di profitto, nella quale il fatturato supera i costi e il BEP. Al contrario, l’area indicata con il segno “-” indica una perdita per l’azienda che non è riuscita a coprire i costi con i propri ricavi. Le due rette potrebbero anche non incrociarsi: questa eventualità corrisponde ad una situazione con costi variabili troppo alti e assenza di punto di pareggio.

- Metodo analitico

Il metodo analitico consiste nel trasformare i ricavi dell’azienda e i costi totali in formule matematiche basate su calcoli specifici. Il Break even point è in questo caso determinabile mediante lo svolgimento di un’equazione. La formula è utilizzabile per aziende che realizzano uno o più prodotti, ma va applicata ad ogni prodotto separatamente. I fattori che influiscono sul variare del BEP sono i costi fissi, il prezzo di vendita e i costi variabili:

BEP = CF / (PV – CVU)

Analizzando la formula si deduce che:

- BEP è il Break even point, ovvero la quantità di unità da produrre per pareggiare i costi;

- CF sono i costi fissi;

- PV è il prezzo di vendita di una sola unità del prodotto;

- CVU è il costo variabile unitario, ovvero il costo variabile applicato a quella singola unità di prodotto;

- La formula tra parentesi (PV – CVU) indica il Margine di Contribuzione, ovvero l’incidenza dei costi fissi sul prezzo di vendita. In altre parole indica la quantità che rimane togliendo al prezzo di vendita i costi variabili unitari. Questa quantità è quella necessaria a coprire i costi fissi;

- La somma tra costi fissi e costi variabili rappresenta i costi totali: CT = CF + CV.

Quindi, più semplicemente:

BEP = Costi fissi / (Prezzo di vendita del prodotto – Costo variabile unitario)

Break even point calcolo: un esempio pratico

Partendo dalla formula già spiegata BEP = CF / (PV – CVU), ecco un esempio pratico per comprendere come calcolare il punto di pareggio aziendale.

- Supponendo che i costi fissi siano pari a 100.000 Euro, si ha CF = 100.000

- Il prezzo di vendita di ogni unità di prodotto è 800 Euro, quindi si ha PV = 800

- Il costo variabile unitario di ogni prodotto è 300, si ha CVU = 300

Quindi, se BEP = CF / (PV – CVU), si ha che:

BEP = 100.000 / (800 – 300) = 200

La quantità di unità da produrre necessaria per pareggiare i costi di produzione per quel determinato prodotto è 200 (BEP). Producendo (e vendendo) 200 unità al prezzo di vendita stabilito (800 Euro), l’azienda potrà pareggiare i costi di produzione e non registrare perdite.

Perché è importante calcolare il Break even point? 8 vantaggi

Svolgere una Break even analysis e conoscere il Break even point della propria attività comporta numerosi vantaggi:

- È efficace ai fini previsionali

L’analisi del punto di pareggio ha un’efficacia ai fini previsionali dell’azienda in quanto evidenzia la quantità di vendite necessarie a raggiungere una situazione di pareggio. È quindi uno strumento fondamentale nella redazione del business plan aziendale.

- Aiuta a calibrare i prezzi di vendita

Il calcolo del Break even point è utile per individuare il prezzo di vendita dei prodotti aziendali in modo ottimale. Il prezzo di vendita ha un’importante influenza sulla redditività ed è quindi indispensabile determinarlo in modo perfezionato per garantire profitto all’attività.

- Aiuta a comprendere quali siano i costi fissi e quelli variabili

Per conoscere quali siano i costi fissi aziendali e soprattutto per capire come coprirli in modo ideale è necessario svolgere una Break even analysis.

- È uno strumento di controllo per l’attività produttiva

Il Break even point è uno strumento di controllo fondamentale per l’azienda in quanto consente di verificare gli utili e le perdite durante tutto lo svolgimento dell’attività di produzione.

- Pone obiettivi di guadagno realistici

Calcolando il Break even point risulta più semplice stabilire degli obiettivi di guadagno realistici e concreti per il team di lavoro in quanto i traguardi possono essere prefissati sulla base di numeri precisi e già registrati.

- Riduce i rischi

Calcolare il punto di pareggio riduce notevolmente i rischi per l’azienda in quanto rende concreti i dati necessari alla copertura di tutti i costi e quindi accresce la consapevolezza riguardo all’andamento dell’attività, in questo modo sarà semplice evitare qualsiasi tipo di operazione non efficace e quindi fallimentare.

- È utile per pianificare campagne di comunicazione e marketing

Avendo a disposizione dati ed elementi concreti diventa molto meno impegnativo per un imprenditore pianificare campagne di marketing mirate a migliorare il profitto aziendale. Calcolando il Break even point ogni decisione imprenditoriale diventa razionale e ponderata in quanto supportata da numeri e dati analizzati in precedenza.

- È utile per individuare tutti i costi aziendali

Spesso mentre si sviluppa un progetto di business è facile dimenticare di inserire nell’elenco delle spese da sostenere o già sostenute alcuni costi. La Break even analysis può essere utile per creare preventivamente una lista completa di finanziamenti sostenuti dall’azienda evitando qualsiasi tipo di disattenzione.

Quando è opportuno calcolare il Break even point?

Esistono tre situazioni particolari in cui è particolarmente consigliato svolgere una Break even analysis:

- Avvio di una nuova attività

Quando si ha in progetto di aprire una nuova attività è fondamentale svolgere una Break even analysis. Calcolare il punto di pareggio è utile per valutare l’effettiva fattibilità del progetto considerando in modo realistico tutti i costi.

- Lancio di un nuovo prodotto

Spesso lanciare un nuovo prodotto può comportare un aumento considerevole delle spese aziendali. I costi fissi restano invariati, ma i costi variabili subiscono cambiamenti in relazione al nuovo prodotto in questione. Risulta quindi indispensabile calcolare il Break even point per individuare il possibile prezzo di vendita ideale del nuovo prodotto.

- Inserimento di un nuovo canale di vendita

L’aggiunta di un nuovo canale di vendita, di qualsiasi tipologia esso sia, comporta un cambiamento dei costi variabili. Anche in questo caso è essenziale svolgere una Break even analysis per esaminare e pianificare nuovamente le strategie aziendali.

BEP: 3 strategie per abbassare il punto di pareggio

Ecco tre strategie utili per abbassare il proprio Break even point:

- Riduci i costi fissi

I costi fissi sono direttamente proporzionali al BEP. Di conseguenza, più diminuiscono i costi fissi, meno unità di merce sarà necessario vendere per raggiungere il punto di pareggio. I costi fissi sono difficili da diminuire, ma farlo potrebbe rivelarsi la giusta strategia per abbassare anche il BEP. Ad esempio, nel caso in cui si volesse avviare un’attività di vendita, sicuramente aprire un negozio online potrebbe essere la soluzione migliore. La vendita online non presuppone, infatti, il costo fisso della struttura e dell’eventuale affitto dello spazio aziendale.

- Riduci i costi variabili

Anche ridurre i costi variabili è un’operazione importante per cercare di abbassare il valore del proprio Break even point. Diminuire le spese variabili è un’operazione difficile e non immediata, soprattutto se si tratta di un’attività di piccole dimensioni o appena avviata. Per poter ridurre queste spese, sarebbe utile compiere analisi e sondaggi nel proprio settore. Valutare la possibilità di cambiare fornitori, processi produttivi o modalità di vendita potrebbero essere soluzioni adeguate.

- Alza i prezzi

I prezzi dei prodotti e il valore del BEP sono inversamente proporzionali. Per questo, alzando i prezzi della merce, sarà possibile diminuire le unità da vendere per raggiungere il punto di pareggio. Per poter compiere un’operazione di questo tipo, è prima necessario svolgere un’analisi di mercato e della concorrenza adeguata. Il prezzo alto deve essere proporzionale alla qualità del prodotto. Prima di alzare un prezzo, è essenziale assicurarsi che i propri prodotti siano apprezzati dai consumatori.

5 limiti della Break even analysis

La Break even analysis è senza dubbio il metodo più efficiente per individuare il punto di pareggio aziendale, ma presenta alcuni limiti analitici che potrebbero ridurne l’efficacia:

- È un’analisi statica e non dinamica

L’analisi del Break even point non prende in considerazione una seria di dinamiche economiche che avvengono, come ad esempio i flussi di cassa. Il BEP è un’analisi statica: non considera, infatti, le tempistiche e le variazioni periodiche di spese e costi. Se una materia prima dovesse aumentare il proprio costo nel breve periodo, l’analisi non riuscirebbe a tenere conto del dato aggiornato.

- Non considera le rimanenze e non prevede la domanda – le quantità prodotte non sempre coincidono con quelle vendute

Il più grande limite di questa analisi è sicuramente relativo alla previsione della domanda di mercato e al “gioco” delle rimanenze. L’analisi Break even presuppone che le quantità di merce prodotte coincidano sempre con quelle vendute. L’analisi non studia la domanda di mercato, non può quindi prevedere quante quantità potrebbero realisticamente essere vendute. Esistono, infatti, le rimanenze, ovvero quelle unità di merce prodotte, ma non vendute. Queste rimanenze non vengono mai calcolate con l’analisi del Break even point.

- Costi e ricavi non variano in modo lineare

I costi, in particolar modo quelli variabili, sono fattori particolarmente soggetti a cambiamento. I costi variabili dipendono dalle quantità prodotte. La Break even analysis non tiene conto della variazione dei costi in base alle unità vendute. Se, infatti, un fornitore acquista un numero elevato di unità, sicuramente verrà applicato uno sconto che non è calcolabile nell’analisi Break even.

- La distinzione tra CF e CV non è sempre agevole

Non sempre la distinzione tra costi fissi e costi variabili è così semplice da individuare. Esistono, infatti, alcuni costi che vengono catalogati come fissi nel breve periodo, ma si trasformano in variabili a lungo termine.

- Non considera la concorrenza

La Break even analysis non considera la concorrenza e l’impatto che i competitors potrebbero avere sui prodotti aziendali. Modificando i propri prezzi, i competitors potrebbero creare una variazione della domanda all’interno del settore. In questo caso anche l’azienda dovrà adeguarsi e rivedere i propri prezzi e le proprie strategie di vendita. Il BEP purtroppo non tiene conto di queste variabili.